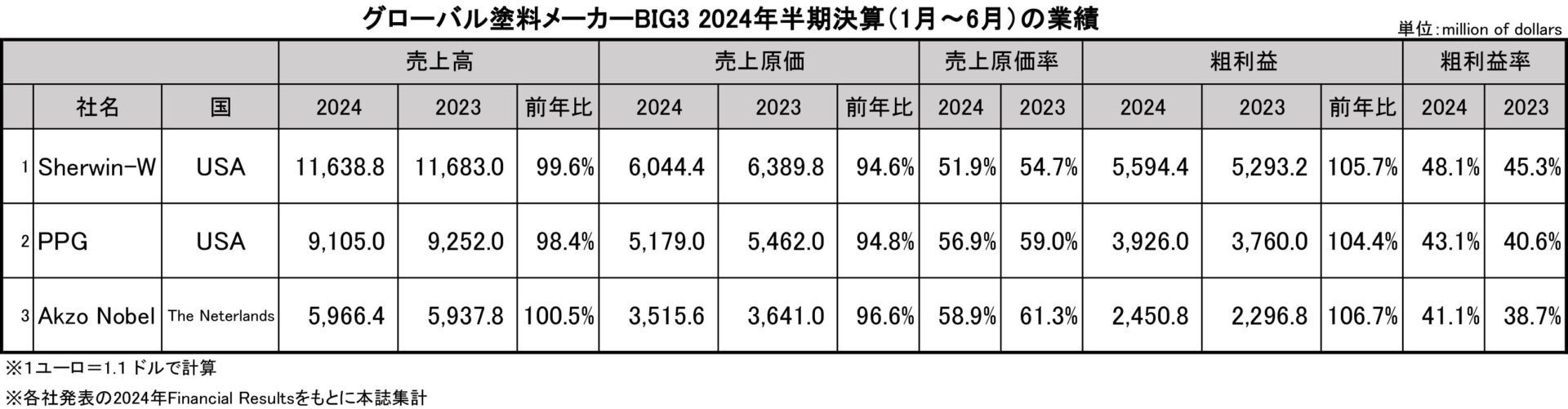

BIG3業況、利益率回復も売上足踏み

グローバル塗料メーカーBIG3の2024年半期(2024年1月~6月)の業績を集計した(=表)。前年同期比の売上過去最高レベルから停滞。一方で、現在価格は減少し、利益は上昇傾向となった。自動車向けの塗料は停滞が続いている。

シャーウィン・ウィリアムズの2024年半期(1月~6月)の売上高は、約116億3880万ドル、前年同期比0・4%減少した。一方粗利は原材料価格が減少したこともあり、5・7%増の約55億9440万ドルとなった。

第2四半期(4月~6月)は米国グループの既存店売上高は3・5%増の36億1990万ドルと、全体的に堅調な動きを示した。セグメント利益も6・8%増の9億710万ドル。中古住宅販売が低迷しているにもかかわらず塗り替え需要が旺盛。また、新築分野も回復。設備投資の遅れている分のメンテナンスプロジェクトは減少した。DIYは微増で、船舶向け塗料は好調だった。

一方、コンシューマー向けは、北アメリカ、ラテンアメリカ、EMEAI(ヨーロッパ・中東・アフリカ・インド)市場でいずれもブレーキがかかった。全体で10・7%減の8億4430万ドル。販売数量の減少、中国の建築事業売却の影響、不利な外国為替の影響等が原因のようだ。販売数量の減少はインフレの影響もあった。利益は、製造および流通業務における固定費吸収と原材料費の緩和もありセグメント利益が増加したが、純売上高の減少と従業員関連費用の増加により部分的に相殺された。

第2四半期の工業向けのパフォーマンスコーティング部門では売上高は0・6%の微増の17億9490万ドルに留まった。自動車補修、一般工業、パッケージが減少した一方で、コイル、木工分野で売上増に繋がった。木工分野は買収効果がでている。

PPGインダストリーズの2024年半期(1月~6月)売上は、約91億500万ドルで、前年比1・6%減少した。粗利は原材料コストの減少もあり、4・4%増の約39億2600万ドルであった。

第2四半期(4月~6月)の全体を見ると、航空宇宙部門の純売上高は過去最高を示したものの、欧州の需要低迷と自動車・工業塗装向けは低迷した。

建築、自補修、航空機用途のパフォーマンスコーティングス部門の第2四半期は、約30億4800万ドル、前年比0・2%の微増。アメリカ市場における航空宇宙および建築用塗料の売上高が堅調に伸びた。ほかにも自動車補修と船舶が増加した。一方、EMEA(ヨーロッパ・中東・アフリカ)の建築と自動車補修は減速した。

自動車OEM、一般工業、パッケージ分野で構成されるインダストリアルコーティングの第2四半期の売上高は、約17億4600万ドルで前年同期と比較して約4・6%減少。米国と欧州での自動車OEM販売量が減少となった。しかし、中国、メキシコ向けが一部相殺し、アジア包装用コーティングと消費者向け電子機器の販売量は大幅に増加した。

アクゾノーベルの2024年半期(1月~6月)売上は、約59億6640万ドルで前年同期比0・5%増加した。粗利は約24億508万ドルとなり同6・7%増加している。

建築部門の第2四半期(4月~6月)の売上は販売量の減少により同部門の売上高は1・0%減の12億5290万ドル。市場別に見るとEMEAは3・0%増加したものの、ラテンアメリカ6・0%減、アジア6・0%減で販売量が減少した。

パフォーマンスコーティング部門の第2四半期(4月~6月)売上は、18億950万ドルで同3・0%増加した。船舶・重防食が10・0%増となり、自動車OEM3・0%、粉体1・0%の増加となった。一般工業向けは微減となり、停滞が続いている。

※1ユーロ=1・1ドルで計算。

関連記事